2025年7月,在港股科技板块的波云诡谲中,交互式人工智能领域的佼佼者——声通科技(2495.HK)正悄然经历着"涅槃重生"的关键转折。随着解禁风波平息,公司基本面、流动性和股东结构三大核心指标全面向好,市场正重新审视这家"被低估的AI先行者"。

一、解禁阴影散去,股东结构更显稳健"与市场担忧的大幅抛售完全不同,声通科技创始团队展现出罕见的定力。"一位长期跟踪港股科技企业的资深分析师这样评价。

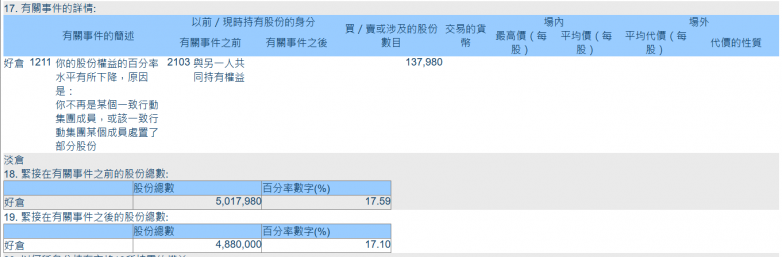

根据港交所最新披露信息,7月21日,声通科技控股股东在H股的控股比例从17.59%微降至17.10%,含内资股计算则由31.4%调整至30.77%。值得注意的是,这一变动纯属技术性调整——公司公告明确表示,此次变动源于控股股东与一致行动人江泛科技解除一致行动协议,而非市场最为忌惮的"创始团队套现离场"。

自7月10日股份解禁以来,声通科技创始人团队无一人减持,以实际行动向市场传递着管理层对公司未来的坚定信心。

二、流动性爆发式增长,市场活力重现声通科技在7月10日迎来上市一周年暨核心股东解禁日。如同绝大多数港股科技新秀经历的"解禁阵痛",公司股价当日盘中最大跌幅一度逼近30%,市值缩水至24.4亿港元。然而,短暂的市场情绪宣泄后,一个被市场忽视的积极信号正在显现。

交易数据显示,声通科技的日均交易量已实现质的飞跃:自7月10日至23日,公司日均成交额攀升至近2000万港元,较解禁前(年初至7月9日)700万港元的水平暴增近200%!7月24日开盘价达71港元,较解禁最低点已明显回升。

伴随着交易活跃度的提升,声通科技的投资者结构也在悄然优化。市面上的投资人已开始逢低吸纳,这些"聪明资金"的进场,正在为公司股价提供更为坚实的支撑。

三、业绩飙升中期盈喜,基本面强势崛起"最终胜出的永远是能够交出靓丽财务答卷的企业。"2025年7月,声通科技交出的中期"成绩单"让市场眼前一亮。

公司最新发布的盈喜预告显示,预计2025年上半年净利润不低于5000万元,实现了上市以来首次"亏转盈"的历史性突破。相较2024年同期5.9亿元的净亏损,这一转变堪称戏剧性。

深入分析声通科技业绩飙升的内在逻辑,不难发现公司在交互式AI领域的技术壁垒和商业化能力正加速释放。公司2024财年的营收已达9.4亿元人民币,同比增长15.8%;毛利率提升至54.2%,较上年大幅提升;经调整后净利润为1.5亿元人民币,同比增长28.6%。声通科技已经展现出了清晰的盈利路径和可持续增长模型,这远比概念炒作更具投资价值。

四、前景展望:三重利好共振,估值修复窗口开启当股东结构稳定、流动性提升与业绩改善三大积极因素同时发力,声通科技的投资价值正在被市场重新审视。

从技术层面看,公司股价在经历7月初的剧烈波动后,已逐步呈现出修复态势。从基本面看,声通科技在中国交互式AI解决方案市场占据领先地位,2021至2024年经调整后净利润的年复合增长率高达24%,展现出强劲的增长潜力。

当前,声通科技的估值已回归至相对合理区间,解禁带来的抛压基本释放,市场情绪逐步修复,这为股价的持续向上提供了充分空间。随着流动性的持续改善和业绩的稳步提升,公司有望进入估值重估通道,迎来一波修复性行情。

值得关注的是,声通科技不仅在业绩层面实现突破,在产品创新和市场拓展方面也频传捷报。公司积极布局智慧政务、智能网联车等高增长领域,客户结构持续优化,收入结构更加多元化,这将为长期业绩增长提供坚实支撑。

在经历解禁阵痛后,声通科技正站在价值重估的十字路口。对于具有长期投资视野的投资者而言,当前或是重新审视这家港股AI黑马投资价值的绝佳时机。随着三重利好因素的持续发酵,声通科技有望走出一波估值修复行情,为投资者带来可观回报。

声明:本文观点仅代表作者基于市场公开信息的独立分析,非投资建议。投资有风险,入市需谨慎。

西宁股票配资公司提示:文章来自网络,不代表本站观点。